原创纷纷聚焦双十一,曾对电商望而却步的奢侈品牌缘何“变心”了?

时间:2019-11-03 20:42:44 热度:37.1℃ 作者:网络

当一年一度的“双十一”购物狂欢节即将来临,我们发现原本高高在上的奢侈品牌,由于消费市场的不断变化,如今已经越来越需要依赖起曾经望而却步的电商平台。当中国互联网进入高速发展的时代,网络营销与传统销售渠道的边界日益消失,逐渐以更容易被大众接触到的社交网络与为主导传播媒介的奢侈品牌,恐怕需要把更多精力放在这条数字化营销之路上。

“2025年,1/4的奢侈品销售额将来自线上”

中国奢侈品市场的消费有多惊人?2018 年,全球奢侈品消费规模约3470 亿美元,而中国人在其中消费了1457 亿美元,较去年增长了7%,全球占比高达42%!这足以见得,中国人当前是全球奢侈品市场的主要消费力量。

在近日中国国际时装周×WWD China中国国际时尚论坛现场,天猫奢品发布了《2019年天猫奢侈品消费行业白皮书》,其中显示:从2012年至2018年的六年间,中国奢侈品消费市场的销售规模增长了14.9%,而在全球其他地区,同期的这一数据仅仅是2.1%。

数据来源:麦肯锡中国奢侈品报告2019

*表示预测结果

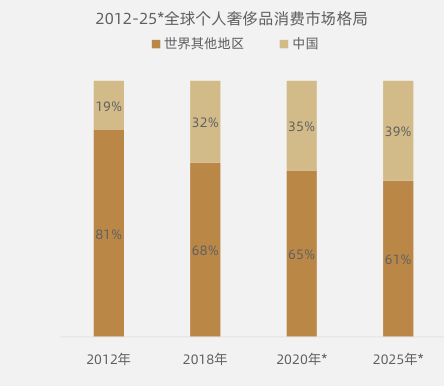

不仅如此,当我们将目光聚焦在中国消费市场本身,其增长也十分惊人:2012年,全球个人奢侈品消费市场格局中,中国市场仅占比19%;而在六年后的2018年,中国市场占比扶摇直上地达到了32%——根据预测,在几十天后的即将到来的2020年,这个数字将变为35%,这意味着中国市场将在全球奢侈品格局中贡献超过三分之一的销售规模,在2025年,更将达到近40%。

在这高速增长的背后,最显而易见的原因,在于中国居民可支配收入的持续增长。从2013年的18311元提升至2018年的28228元,人均可支配收入超过万元的提升直接带来了消费能力的增强,而随着年轻一代消费者们中兴起的“消费升级”态度,让越来越多的消费者们开始追求更高的消费品质,“入门级” 奢侈品已经不能令他们满足,在他们的认知、社交网络们的种种推介、解读中,奢侈品不再是高高在上的符号,而是可触可及的商品。

同时,科技与线上购物的发展,也促成了消费力的提升。长久以来,奢侈品线下门店的购买体验,从优雅格调的装潢到妥帖周到的服务都被看做是品牌奢华体验的一部分,这让奢侈品牌曾经对于“线上购买”格外谨慎甚至是守旧,也成为了一部分无法亲临实体店购买的消费者的门槛。

但这种观念从过去几年开始发生变化,在一段漫长的消费“寒冬”结束后,奢侈品渐渐认识到,常规的零售市场在新的消费模式下开始有了瓶颈,在奢侈品行业“洗牌”加速、竞争激烈的今天,抗拒“招揽新客”意味着随时可能落败,势必需要让更多新一代的消费者以不同渠道接触产品,而在这样的态度驱使下,被誉为奢侈品电商元年的2017年就这样来临了。

在这一年,天猫专为奢侈品设计的虚拟APP Luxury Pavilion上线,Burberry、Hugo Boss、LA MER、Guerlain等 17个国际大牌奢侈品入驻。而京东也开始投资Farfetch 成为其最大的股东之一,并推出了旗下的独立奢侈品电商平台Toplife,并与全球第二大奢侈品集团开云集团进行合作推出在线选购服务。国际奢侈品电商平台Net-a-Porter也在这一年开始进入中国市场,当时以物美价廉、快速的物流服务和七天无理由退换货等政策吸引了大批本就对这一品牌有所了解的粉丝。

2018年,奢侈品电商产业的发展逐渐进入群雄逐鹿的胶着战况,著名战略咨询公司贝恩咨询(Bain & Co.)曾在2018上半年发布的《2018 年中国奢侈品市场研究》报告中介绍,2018 年,奢侈品电商相关的大型投资并购交易活动颇为活跃。京东和 L Catterton 对寺库进行1.75 亿美元投资,并着手促成控股的Farfetch 中国与旗下的Toplife合并;历峰集团( Richemont)则全资收购了Net-a-Porter ,该平台在今年9月,也已经入驻了天猫平台,不仅证明了中国消费者对于全球奢侈品产业愈发凸显的重要性,更象征着中国奢侈品线上平台已然成为国际奢侈品挖掘中国市场潜力的重要渠道。

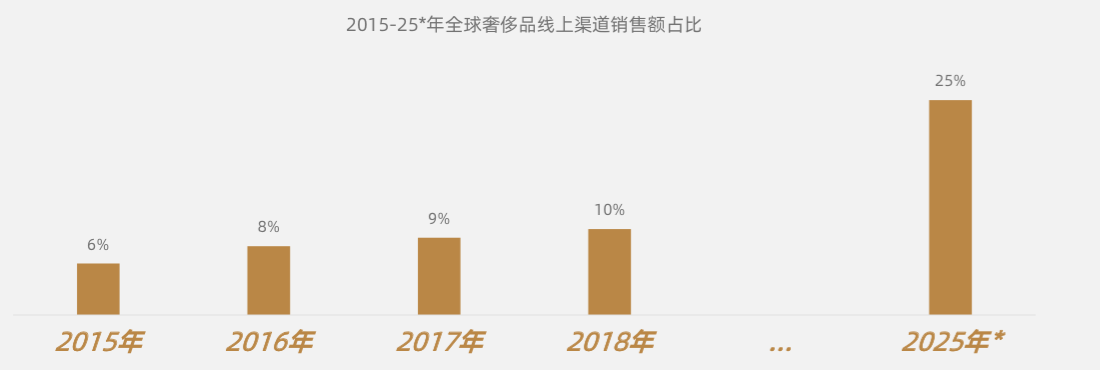

从2015年到2018年,各类线上渠道在奢侈品销售额占比翻了近一倍。根据预测,到2025年,将有1/4的奢侈品销售额通过线上销售实现。这种高昂热情已经借助天猫平台诸多奢侈品类实现的跨越式增长体现出来,这一成长幅度远远超过中国内地奢侈品销售增速。在服装、运动户外、腕表眼镜、鞋靴、母婴等品类,线上奢侈品消费规模甚至实现了成倍增长的态势。

“千禧一代,男性消费,这些关键词正被聚焦”

作为全球最大的奢侈品市场,中国奢侈品市场的消费群体呈现出了格外年轻化的趋势。根据世界奢侈品协会的数据,中国奢侈品消费者的平均年龄已从35 岁下降到了25 岁。Euromonitor 数据显示,2015 年千禧一代(当下处于20 ~ 34 岁之间的群体)拥有全社会34% 的总收入,而这一财富比例随着千禧一代的成长,预期将在10 年内增加到50%。因此,他们已经是消费最主流的人群了。

除了偏好通过线上渠道进行购物,新兴的核心消费群体,且购物时更有主见,更喜欢打造自己独特的风格,偏爱“时尚” 、“街头休闲”、“新潮”及“当季”的奢侈品。众多实现本土化的奢侈品牌,都通过融入运动风、街头风和休闲风来瞄准千禧一代消费群体,而与更多年轻的明星合作,抑或是开始降低身段与年轻人们每天都会接触的游戏等领域进行合作,这些方式都开始成为奢侈品尝试不一样营销玩法的手段。

另一个比较有趣的的趋势在于,常规认知中,女性是中国奢侈品消费的主力,而白皮书中的大数据显示:虽然女性依然是天猫奢侈品消费的主力人群,但男性奢侈品消费的意愿正在觉醒,消费人数同比增速超过7成,是奢侈品未来消费增长的潜力人群。根据数据显示,2019年,天猫多品牌购买奢侈品的男性消费者人数同比翻番,增速远高于一年只买一个品牌的入门型消费者。

“三线及以下城市奢侈品消费者人数增长更快”

除了年轻化的趋势外,《2019年天猫奢侈品消费行业白皮书》同样显示,尽管目前奢侈品消费者集中在一、二线城市,但近一年来天猫平台奢侈品消费加速下沉,三线及以下城市奢侈品消费者人数增长更快。奢侈品电商平台的发展,让主要存在于一、二线城市商业中的奢侈品牌有了新鲜的渠道,这也让三线及三线以下城市的“小城精奢派”登上了消费舞台。

相较于高阶富人与一线城市中产阶级这些奢品消费的中坚势力,精打细算是小城中产们消费奢侈品的必备技能:一要算算实用价值,象征身份的腕表、眼镜,是他们奢侈品消费的首选;二要算算真实价格,研究KOL推荐、领红包、问客服是他们付款前的参考;三要算算全球知名度,他们更青睐居于具有代表性与知名度的全球大牌。

大量奢侈品牌正向中国二三四线城市进军,因为那里蕴含数以亿计潜在客户。“不仅仅只是一个中国,还包括 2,859 个县以及 40,800 个乡镇”。这一数字足令那些奢侈品牌热血沸腾,并寻求多种渠道找寻更广阔的市场。

“双十一狂欢,奢侈品牌也不愿错过”

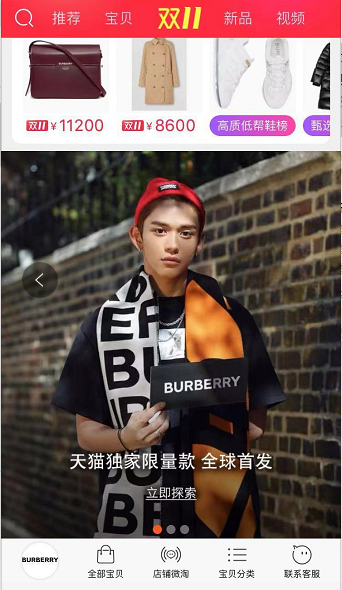

奢侈品品牌愿意“自降身段”,归根结底在于电商平台使它们的销售业绩得到显著增长。以今年的618为例。在天猫 618节日中,不少奢侈品降价幅度高达数千元。在天猫 618 期间,Burberry原价11200 元的 Kingdom防雨连帽外套女装,售价仅为 6720 元。Stuart Weitzman 等时尚品牌,也在天猫旗舰店通过直播发放购物券,仅是标志性的“一字带”就卖出了近3000双,总访客较上一年度的双11增长近50倍,新增粉丝数超过5倍。

自Burberry更换总设计师后,新上任的CEO凭着年轻人独具的敢想敢拼精神,重新将目标消费者定位为“80后”“90后”的年轻人群,并力图“让Burberry成为第一个数字化时尚奢侈品牌”。早在2014 年,Burberry就作为第一个奢侈品品牌官方入驻天猫,基于此,天猫在当时给出了许多优惠政策,2016年首战双十一的Burberry就获得了90%的搜索优先权。消费者只要搜索格子围巾,弹出来的都是Burberry家的刷屏式体验。

今年双十一,Burberry开启全面营销模式。除了常规的付定金满减活动,还对活动期间消费金额TOP1的顾客给予Burberry伦敦文化之旅资格。

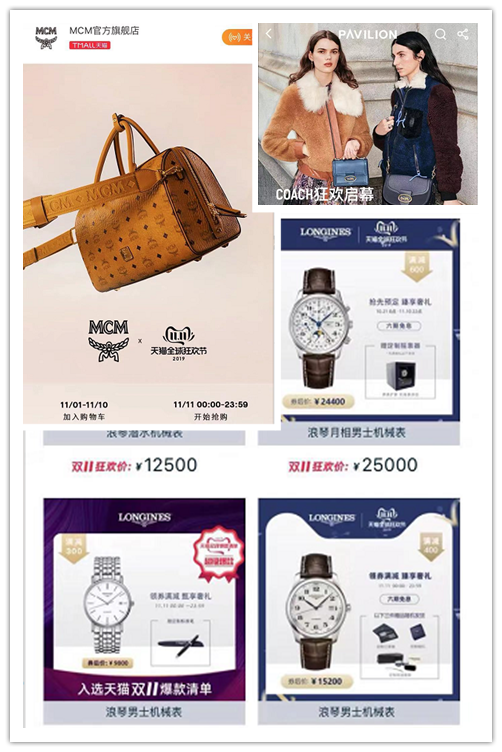

而除了Burberry之外,我们能看到每个奢侈品牌的旗舰店都在为即将到来的双十一蓄势待发,无论是MCM还是浪琴腕表,双十一都成为了品牌不可或缺的年末销售增长点。值得一提的是,本年度的“双十一”也同样是天猫奢品首度参与,众多奢侈品大牌已纷纷带来独家、限量、专供及明星礼盒等顶级尖货,将奢品双11打造成独具调性的奢华盛事,最终“战果”也令人期待。