原创港龙地产IPO:股东垫款年息上限高达20%,资产负债率3年翻8倍

时间:2019-10-29 10:40:49 热度:37.1℃ 作者:网络

10月23日,港龙中国地产集团有限公司向港交所提交招股材料,由华高和昇财务顾问有限公司担任独家保荐人。

近年来,赴港上市拓宽融资渠道成为越来越多中小房企的“救命稻草”。此前五天,与港龙有诸多共同点的安徽的三巽集团也同样选择了赴港IPO。这两家房企这几年业绩呈现爆发式增长,但都具有区域性明显、高负债等后遗症。

虽然港龙地产在长三角区域深耕数10年,但去年营收刚过16亿元,只能算是一个小型房企。招股书披露,港龙地产目前在20个城市56个开发项目的总土地储备为471.54万平方米,包括84631.51平方米已竣工项目、389.35万平方米开发中项目、73.72万平方米持作未来开发物业。

截至2019年7月31日,共拥有56个开发项目,并在近年来频繁与碧桂园、万科、融创、弘阳等房企进行合作。

据了解,本次上市募集资金将用于支付土地收购成本并且为潜在开发项目提供资金,支付江南桃源、山水拾间、紫御府、秋实宸悦等现有项目和新项目开发的建筑成本以及一般运营资金。

疯狂扩张开新盘,资产负债率3年翻8倍

天眼查资料显示,作为上市主体的港龙中国地产集团有限公司是今年1月23日注册成立的新公司,注册资本10亿元,为港龙发展集团有限公司的全资子公司,法人代表和董事长均为吕永怀。

据悉,此前港龙地产的总部位于江苏常州市,于今年6月中旬将总部迁至上海。

港龙地产有不少家族企业的痕迹,由吕永怀、吕文伟;吕永南、吕志聪;吕永茂、吕进亮三对父子控制,公司董事会9个席位其中6个。

据招股书显示,2016至2018三年间港龙地产的物业开发及销售收益分别为4.72亿元、4.34亿元和16.6亿元,复合年增长率为87.5%。净利润在2018年达到3.32亿元,较2017年同期的3280万元大幅飞涨912%。

其中,住宅物业销售是公司的主要收入来源之一。2016至2018年,公司住宅销售收入分别为3.66亿元、3.11亿元、15.27亿元,分别占收益总额77.5%、71.8%、92.0 %;2019年上半年公司住宅销售收入为5.74亿元,占收益总额97.1%。

但在收入暴涨的同时,港龙地产的成本也在大幅增加。销售及营销开支自2017年的1825万元增加234%至2018年的6097万元;一般及行政开支自2017年的2987万元增加201.5%至2018年的9007万元;融资成本净额由2017年的431.7万元增加702%至3463万元。

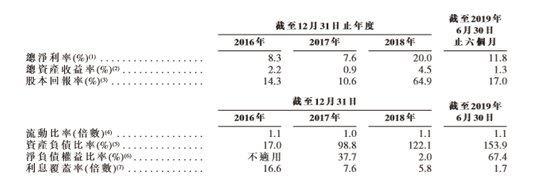

2017和2018年的资产负债率飞速攀升,由2016年的17%增长至98.8%和122.1%。截止2019年6月30日,港龙地产资产负债率高达153.9%,较2016年飙升近8倍,负债总额已增加至116.62亿元。

在高负债情况下,港龙地产存在流动性压力。截至今年8月31日,还公司未偿还借款总额为19.39亿元,而该公司现金及现金等价物为10.78亿元。

另一方面,从流动资产一栏可见,2016年港龙地产开发中物业为12.8亿元,2018年则急速增长至54.3亿元,到2019年上半年已达87.7亿元。

融资不计成本,股东放高利贷资助

数据显示,2016年到2019年上半年,公司融资成本净额分别为408.4万元、431.7万元、3462.20万元和1550.9万元,同期利息覆盖率从16.6倍降至1.7倍。

根据招股书,港龙地产的外部融资主要来自银行借款、信托融资及其他融资,截至2019年8月31日,其信托融资及其他融资安排占总借款的35.1%,有6.8亿元未偿还。利率方面,截至2019年8月31日,银行借款利率为7.7%,其他借款为11%。

由于银行信贷的收紧,信托融资手续相对简便、且放款快,但融资成本几乎是银行的两倍。今年9月与无锡蠡悦股权投资合伙企业的融资安排,年利率高达14%。此外,同在9月份,港龙地产还向上海爱信信托投资有限公司融资1.07亿元,年利率也高达13%。

更糟糕的情况是,最近一年港龙地产外部渠道似乎已经借不到钱,不得不向股东进行借款,而股东借款甚至比信托公司还狠。

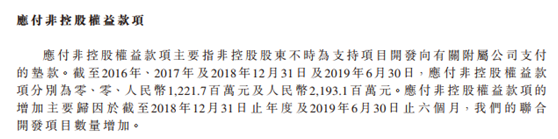

这里面就要提到公司的经营性负债,财务报表里直接反应的是应付款项。2016、2017年这个数据还是0,到了2018年出现了12.2亿元的应付非控股权益款项,而仅仅过了半年,2019上半年该科目增长至21.9亿元。

在附注b中可以发现,应付非控股权益款项中有部分是需要收利息的,相对应的分别为9.5亿和15.6亿的款项(年息为8%-20%)。从占比来看,收利息的款项要超7成。

招股书中对该科目的定义是指非控股股东为支持项目开发,而向有关附属公司支付的垫款。但就20%的上限利率来看,这可是妥妥的高利贷啊。

香港实行注册制,只要公司现金流、收入、净利润等指标符合规定就能过关。这造成很多上市公司鱼龙混杂。

目前赴港上市的公司数目在不断攀升。Wind数据显示,今年以来一共有116只新股上市(剔除2只以介绍方式上市)。其中大多数都是规模较小的项目,而其流动性却落后于其他主要交易市场。10月份以来日均成交额在100万港元以下的44只,占比38%。

赴港上市本身并无可厚非,无论企业规模大小都可借助上市也推动自身更好发展,是否能够通过上市来迅速实现扩张这一点以目前的环节来说还要打个问号,毕竟这个市场并不是太活跃。规模化不是唯一的出路,作为小房企更多的是考虑如何生存下去、以及后续战略转型的问题。