年内巨亏472亿,A股史上最大天雷诞生

时间:2020-01-13 18:09:12 热度:37.1℃ 作者:网络

亏出天际

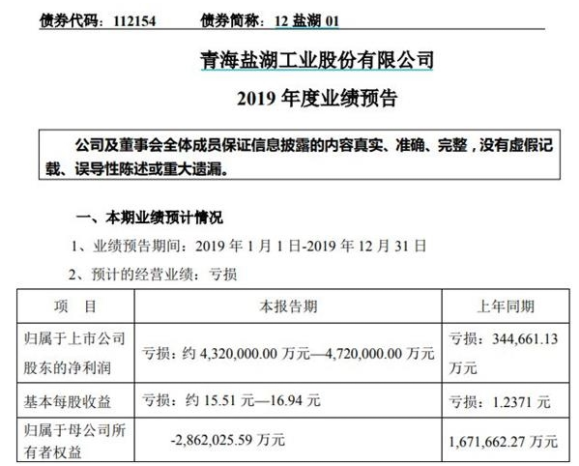

昔日的钾肥之王,戴帽的盐湖股份(现为*ST盐湖)11日晚间发布年报预告——公司预计去年净亏损约432亿元-472亿元,相比于2018年净亏损34.5亿元大幅增加。

值得一提的是,据*ST盐湖公告,目前公司总市值约239亿,即亏损掉2个总市值;而该公司注册地青海当年的全省GDP为2865.23亿元。。。也就是说,*ST盐湖凭借一己之力,亏掉了1/7个青海省。

如果不出意外,*ST盐湖将成为A股新晋亏损之王。数据显示,2014年至2018年,A股亏损王分别为中国铝业、酒钢宏兴、石化油服、乐视网和天神娱乐,分别亏损162亿元、73.6亿元、162亿元、138亿和71.5亿元。。。另外2019已是*ST盐湖连续的第三年亏损,其2017年-2018年两年亏损额度达76亿元——它三年亏损累计值最高将达548亿元。

那么问题来了,曾经辉煌一时的资源巨头为何崩塌到此?

从钾肥之王到亏损之王

格尔木——在这个常住人口只有十几万人的西部小城,盐湖股份是当地最重要的企业,钾肥也是当地的第一产业。

从相关媒体的调研来看,当地钾肥产销并未受到盐湖股份破产重整的影响。在距格尔木市区60公里外的钾肥生产基地,钾肥生产正常有序;由于今年钾肥价格较去年有所上涨,经营者普遍对今年行情比较乐观。而盐湖股份此前采取了各种措施保证了员工工资按时足额发放,暂未影响到当地人的生活。相比盐湖股份破产重整是否能够成功,当地人似乎更加关心吃穿住行的民生话题。

实际上,盐湖股份曾是我国的“钾肥之王”。我国需要补钾的耕地高达70%。而公司资源所在地察尔汗盐湖氯化钾探明储量达5.4亿吨,占全国已探明资源储量的50%以上。公司目前钾肥产能达到500万吨/年,约占全国年产能六成以上,年产量占国内市场需求量三成以上。

作为我国第一家也是目前资源储备量最大、生产时间最悠久、生产技术最先进的钾肥生产企业,盐湖股份为我国钾肥从无到有,到目前自给率接近60%作出了巨大贡献。对内保障国家粮食安全,对外则是我国进口钾肥价格谈判的重要筹码。

坐拥独一无二的核心资源,及巨大的国内产品刚需,实业成绩出众的盐湖股份也是资本市场里争相予夺的融资明星。2008年4月,公司市值一度超过千亿元,与当时的贵州茅台旗鼓相当。

而将“钾肥之王”拖入泥潭的是公司的金属镁一体化项目(项目主体为盐湖镁业)和化工项目(盐湖海纳PVC一体化项目和化工综合利用一二期项目)。上市公司对相关子公司进行的长期巨额投资未能贡献利润,反而每年产生巨额亏损,导致上市公司连续巨亏、濒临退市边缘。

公告信息显示,此次*ST盐湖预计巨亏400多亿元,主要与公司处置不良资产导致巨额资产减值有关。

2019年11月,*ST盐湖宣布剥离不良资产,拍卖旗下三家子公司的股权和相关债权,具体包括:盐湖镁业88.3%股权和349.5亿元应收债权、海纳化工97.748%股权和60.23亿元应收债权,以及化工分公司资产包。

*ST盐湖称,上述项目未能按预期实现达产盈利,反而侵蚀了公司依靠钾肥、锂资源形成的利润,导致公司陷入困境。

上述处置的资产包账面价值超过574亿元,但评估值仅254亿元。对此*ST盐湖表示,这是采用“清算价格法”评估所致。在清算价格法下,评估机构会考虑资产快速变现所需要的价格折让等因素,评估值一般会低于账面价值。

根据处置方案,拍卖以评估值的70%作为第一次拍卖的起拍价。流拍后可以降价拍卖,但每次降价幅度不超过30%。

从2019年11月第一次资产拍卖正式挂牌,起拍价约178亿元(评估值254亿元的70%),但无人出价。随后,起拍价先后5次降价但均宣告流拍,到此时折价金额还剩约30亿元,可惜仍然无人问津。

如何破局?

1月11日晚间,*ST盐湖(000792)披露公告称,“*ST盐湖资产包”因六次拍卖均无人竞拍,触发国资兜底。

此前2019年12月27日,公司管理人与青海汇信资产管理有限责任公司(以下简称“汇信资管”)签订《资产收购框架协议》,汇信资管承诺,若公开拍卖中无其他主体愿意以超过30亿元的价格通过参与第六次拍卖或者协议受让方式受让*ST盐湖资产包的,汇信资管将以30亿元的价格受让该资产包,受让方式包括参与第六次拍卖或直接协议受让前述资产。该承诺不可撤销,汇信资管届时将无条件按照本协议履行。汇信资管大股东为青海省地方国资背景。

除上述资产拍卖进展事项,*ST盐湖同日公告称,破产重整进程中因资产处置预计产生的损失,经初步计算,预计对公司利润的影响金额约为417.35亿元,此事项属非经常性损益。

根据《深圳证券交易所股票上市规则》规定,公司只要满足最近一个会计年度经审计的净利润及扣除非经常性损益后的净利润均为正值;最近一个会计年度经审计的期末净资产为正值;最近一个会计年度经审计的营业收入不低于一千万元等8项条件后,即可在2020年年度报告披露后的的五个交易日内向深交所提出恢复股票上市的书面申请。

从近三年公司钾肥业务来看,2017年氯化钾业务盈利38.17亿元,2018年氯化钾业务实现营收74.50亿元,2019年上半年该板块业务营业收入为39.16亿元,同比增长17.82%,毛利率达74.64%。钾肥业务营收逐年提升,具备稳健的持续盈利能力。

从这点来说,集中爆发的亏损也算是故意为之的自救操作。所谓不破不立,把现有的亏损性资产全部“炸光”,才能争取到一个恢复上市的基础环境。。。此役过后,亏损大王将成过去式,但对我们投资者而言,仍有两个教训需要谨记:经营现金流并不是最靠谱的标识地雷的指引;实业公司的转型升级也伴随着巨量的风险,容易赚的钱要么不靠谱,要么不持久。

本文综合来源于券商中国、红星新闻、发布易等